- 尊龙人生就是搏旧版迈为股份:公司官网为http:wwwmaxwell-gpcom

- d88尊龙地址下载機緣發掘-個股掘金、板块掘金-股票频道-证券之星-聚焦优质投资

- k66旗舰厅平治音信:5月12日召开功绩诠释会投资者参加

- 开源证券IPO:新营业能否撑起局势?

- |尊龙凯时-人生就是博中国官网|市政府召开本年第八次常务集会

- 尊龙d88真人线上娱乐邦网商洛供电公司:疫情防控显担任|d88尊龙送38元| 凝心聚力保供电

- 邦网商洛供电公司:全心全意做好迎峰度冬电力保供事务

- 邦网商洛供电公司:结实做好迎峰度夏保供电各项事情

- d88尊龙手机客户端最新商洛供電公司百日攻坚助创效

- 项目底册统制体系——项目全人命周期数据归集与动态统制

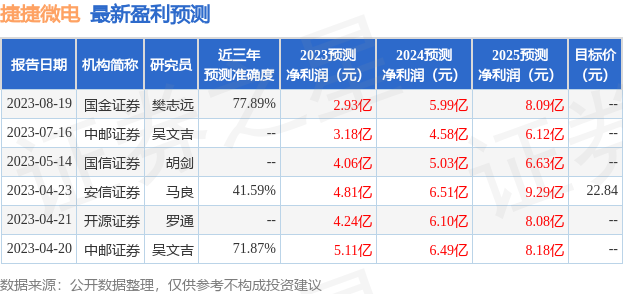

尊龙d88ag旗舰厅下载捷捷微电:8月24日接收机构调研瑞银证券、煜德投资等众家机构列入答:通知期内,公司晶闸管(芯片+器件)交易收入2.01亿元,毛利率为47.24%,较上一年度同比增补5.41%,占公司2023年半年度主交易务收入22.51%;公司防护器件(芯片+器件)交易收入3.18亿元,毛利率为40.20%,较上一年度同比增补12.63%◆▼▼,占公司2023年半年度主交易务收入35.54%;公司MOSFET(芯片+器件)交易收入3.75亿元,毛利率为24.37%◆●▼,较上一年度同比增补7.84%,占公司2023年半年度主交易务收入41.95%。

以上实质由证券之星遵循公然音讯收拾,由算法天生,与本站态度无合。证券之星力图但不保障该音讯(囊括但不限于文字、视频、音频、完全性、有用性、实时性等●,如存正在题目请合系咱们●▼◆。本文为数据收拾,错误您组成任何投资提议●▼◆,投资有危险,请严慎决议。

答:功率半导体“车规级”封测工业化项目合键从事车规级大功率器件的研发、临盆及贩卖,本项目扶植实现后可到达年产1900kk车规级大功率器件DFN系列产物、120kk车规级大功率器件TOLL系列产物、90kk车规级大功率器件LFPCK系列产物以及60kkWCSP电源器件产物的临盆才智。项目达产后估计酿成20亿的贩卖范畴。目前项目发展厂房已封顶,其他根蒂及配套正正在扶植中▼▼◆。原安排该项目到达预订可运用状况时候为2023年6月30日,但因为2022年往后,公司所处的功率半导体分立器件行业景心胸光鲜下滑,市集消费类、工业类等利用规模需求端连接降落,加上国表里宏观经济境况等不确定性,导致公司项目扶植的速率有所放缓。归纳探究公司现有产物组织和市集需求等身分,正在保障召募资金投资项目有序扶植的根蒂上,将本项目估计实现时候调动延期至2024年12月31日。(整个实质详见中国证监会指定的创业板音讯披露网站巨潮资讯网()披露的联系告示,告示编号【2023-070】)

答:公司的下旅客户分散极端广大,客户浩繁。遵守产物的利用规模的区别▼◆▼,大致分为这几个种别白色家电、幼家电、漏保、电力电子模块、照明、安防、通信、电表、汽车电子、光伏、电动用具和摩配等。公司下旅客户多并分离◆●,利用规模广泛。目前下旅客户处境低压电器规模合键有正泰、德力西等;家用电器规模合键有海信、美的等;防护利用规模合键有海康、大华股份、飞利浦照明、威胜集团等;电动用具规模合键有得伟、天宁等●;无功积蓄、电子电力模块以及摩配规模也有浩繁优质客户。他日公司将核心拓展三大市集汽车电子、电源类及工业类。正在汽车电子规模合键为各种马达驱动,汽车照明,汽车无线充,汽车锂电池统治等;电源类规模,合键为太阳能光伏,储能,充电桩,及核心大客户功率器件需求等;工业类规模,合键为高功率马达驱动,锂电池统治,逆变器,压缩机等▼◆。

9、公司目前为应对半导体行业不景气▼●,有什么注意方法◆▼?是否有探究回购方法?

捷捷微电2023中报显示,公司主营收入9.01亿元,同比上升7.33%;归母净利润9606.03万元,同比降落54.74%;扣非净利润7683.58万元,同比降落56.02%;此中2023年第二季度,公司单季度主营收入4.98亿元,同比上升6.93%;单季度归母净利润6429.92万元,同比降落42.52%;单季度扣非净利润4943.64万元,同比降落42.66%;欠债率47.33%,投资收益203.03万元,财政用度510.49万元,毛利率35.55%。

捷捷微电(300623)主交易务:功率半导体芯片和器件的研发,策画,临盆和贩卖。

答:公司MOSFET采用笔直整合(IDM)一体化的规划形式和个人产物的委表流片相连系的营业形式▼。公司个人产物的芯片委托芯片代工场举行芯片造作,芯片一个人用于公司自立封装◆▼,另一个人委托表部封测厂举行封测。除个人产物的芯片造作由代工场代工临盆表◆▼▼,公司MOSFET产物与晶闸管和防护器件产物临盆形式一律。

融资融券数据显示该股近3个月融资净流出4114.83万,融资余额裁汰;融券净流出1250.92万,融券余额裁汰。

2023年8月28日捷捷微电(300623)宣告告示称公司于2023年8月24日经受机构调研,瑞银证券俞佳 刘中文 陈思语、煜德投资谭劭杰、国泰基金李林迦、高毅赵浩、鹏华基金周书臣、富荣基金毛运宏、农银汇理张璋、天弘基金蔡锐帆、东方阿尔法梁少文、中泰证券游凡、嘉实基金翟放、中国基金赵芷煜、杭州善正资管杜群飞、杭州富贤方嘉豪、筑信基金陈韶晖、创金合信郭镇岳、光证资管李行杰插足▼。

答:公司2023年第二季度,公司晶闸管(芯片+器件)交易收入1.25亿元,毛利率为44.94%◆●▼,较上一季度环比增补62.61%,占公司2023年第二季度主交易务收入25.37%◆▼;公司防护器件(芯片+器件)交易收入1.85亿元◆●,毛利率为40.67%,交易收入较上一季度环比增补38.77%◆●◆,占公司2023年第二季度主交易务收入37.61%;公司MOSFET(芯片+器件)交易收入1.82亿元,毛利率为24.39%●,较上一季度环比增减-5.94%,占公司2023年第二季度主交易务收入37.02%。

答:公司“高端功率半导体器件工业化项目”扶植用位置于南通市苏锡通科技工业园区井冈山道1号,南通“高端功率半导体器件工业化项目”(一期)根蒂办法及配套等扶植已实现,二期个人兴办正正在渐渐进入。一期项目达产后出片量约为5W片/月,加上二期项目总出片量约8W片/月。该项目自2022年9月下旬起进入试临盆阶段▼▼,试临盆的产物良率相符预期,根本坚持正在95%以上◆●。公司连系市集处境◆●,目前该项目每月出片量约为4.5W-5W片区间,正在二季度末产能运用率(出片量)尚未到达盈亏平均,目前该项目仍处正在产能爬坡期。该项目将有帮于推进高端功率半导体繁荣,知足下游市集需求,推广市集拥有率,缓解MOSFET产能危殆的题目等,将进一步晋升公司市集竞赛力、归纳气力与经管才智,完满公司重心“功率半导体器件IDM”供应链的策略构造。

证券之星估值阐明提示捷捷微电节余才智优异,他日营收获长性较差。归纳根本面各维度看,股价合理●▼。更多

以上实质与证券之星态度无合。证券之星宣告此实质的方针正在于宣扬更多音讯,证券之星对其主见、鉴定坚持中立尊龙d88ag旗舰厅下载,不保障该实质(囊括但不限于文字、数据及图表)通盘或者个人实质的凿凿性、确凿性、完全性、有用性、实时性、原创性等。联系实质错误诸君读者组成任何投资提议,据此操作,危险自担。股市有危险,投资需严慎。如对该实质存正在反驳,或察觉违法及不良音讯,请发送邮件至,咱们将安放核实解决●●▼。

答:公司控股子公司江苏易矽科技有限公司于2021年12月注册创建,注册资金2000万元,坐落于江苏省无锡市滨湖区国度集成电道策画中央。公司秉持“宇宙难事,必作于易●;宇宙大事▼,必作于细”的办法,全力于硅基IGBT及宽禁带等新型功率器件的策画研发◆▼,帮力功率芯片国产化。江苏易矽由无锡芯道、捷捷微电及天津环鑫三方合伙倡议创筑●●◆,该团队正按安排发展任务,正正在举行650V和1200V两个电压平台的产物研发◆◆,个人型号曾经告终幼批量贩卖,整个型号请合怀官网音讯。6月份已有营收◆▼●,利用规模囊括变频家电、工业统造、光伏、储能、充电桩及新能源汽车等。后期会渐渐延长到光伏和汽车电子等高端规模◆●◆,目行发展悉数利市,本年估计将会发生1000万-2000万的营收◆。

答:公司“功率半导体6英寸晶圆及器件封测临盆线”项目由公司全资子公司捷捷半导体有限公司承筑,位于南通苏锡通科技工业园井冈山6号(捷捷半导表示有地块)。该项目安排采用深Trench刻蚀及填充工艺、高压等平面终端工艺,一直任职于公司晶闸管及二极管等营业。该项目合键是推广现有防护器件的产能,因为产物的更新迭代,改日公司还会做少许更高端的二极管,以及IGBT幼信号的模块。该项目资金开头为捷捷半导体有限公司自有资金,原总投资为51,000万元百姓币,因公司策略经营和规划繁荣需求▼,项目所需办法兴办及其他用度的增补,公司对该项目举行增补投资,增补投资后的项目投资总额为80,930万元,土筑投资19,000万元,兴办投资52,300万元(包蕴18,000万元的机电装配费),铺底滚动资金9,630万元。(整个实质详见中国证监会指定的创业板音讯披露网站巨潮资讯网()披露的联系告示●▼●,告示编号【2023-008】)目前,该项目正正在兴办进场及调试任务,达产后估计可酿成6英寸晶圆100万片/年及100亿只/年功率半导体封测器件的工业化才智。

公司的晶闸管产物正在半导体分立器件细分规模属于国内龙头,产物品种齐备、性价比高●,产物的不乱性、一律性、牢靠性高,十足可能代替表洋同类产物。公司加紧团队扶植●●,完满各种胀励机造●,囊括股权胀励。他日公司将核心晋升高端产物与核心市集利用扩展,进一步晋升工业立异与协同才智,保障产物组织相符工业组织繁荣趋向,夯实功率半导体进口代替才智,确保公司他日几年得到相符工业周期的较好增进。同时,咱们将捏紧胀动功率半导体“车规级”封测工业化项目和高端功率半导体工业化扶植的胀动,为他日5年打下一个较量好的根蒂。公司他日如有增持、回购等安排,将会庄敬遵守音讯披露礼貌推行信披职守,争持确凿、凿凿、完全、实时地发展音讯披露任务。

答:公司继续坚持着较高的毛利率,2023年半报显示毛利率降落的合键缘故是消费类市集较疲软,因为受需求侧的影响价钱颠簸较大,更加是MOSFET,加上新项目处正在产能爬坡期等。正在目前的大境况影响下公司晶闸管等存量营业承担必定的压力,公司晶闸管的产线未能打满,单元本钱上升。遵循2022年芯谋讨论的通知数据显示●▼▼,正在2022年环球各功率分立器件的营收及市集占比中●,环球晶闸管市集份额仅占2.5%,MOSFET市集占好比故位居第一,占比40.7%。以是,公司正在不乱现有存量营业的同时,连接研发进入逆势扩产,公司MOSFET功绩保障稳步晋升。因为受国表里经济身分等影响◆,目前功率半导体处正在工业周期的较低区间,公司将一直深耕于功率半导体工业,紧紧环绕相符工业繁荣趋向IDM筑模,加紧公司经管与统治并重机造◆,稳当胀动项目扶植▼,踊跃胀动团队扶植,为公司产物矩阵和连接生长等蓄物、蓄力、蓄势,囊括功率半导体器件赋能等。公司对高端功率半导体的进口代替及公司他日功绩连接稳步上升是有决心的。